Este trabajo constituye un intento de

profundizar en la clasificación de los programas de investigación contable.

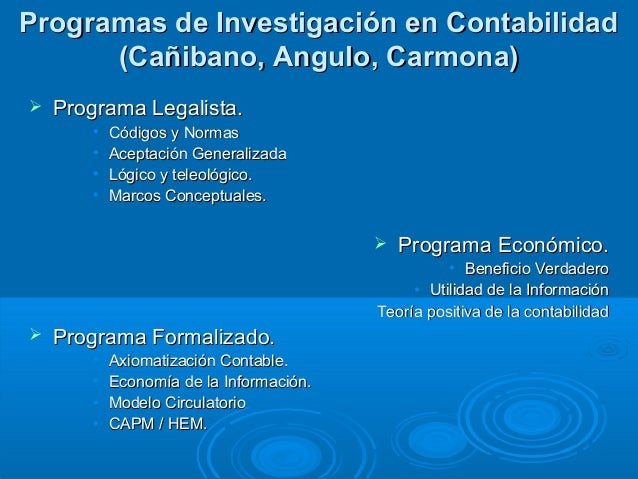

Originalmente son planteados por Leandro cañivano calvo y José Antonio Gonzales

como legalista, económico y formalizado, actualizando sus contenidos y

tendencias, para concluir que los tres subsisten en la práctica científica

actual.

Si bien han experimentado importantes

desarrollos por que las dos últimas décadas han visto una verdadera

investigación contables tratando de explicar la relevancia que tiene en la

economía empresarial y en los mercados de capitales tanto la información

contable como las normas que tratan de controlarla en el campo legalista, en

donde se profundiza hasta encontrar los fundamentos.

En la tradición económica se describen

aproximaciones diferentes hasta llegar a la teoría positiva de la contabilidad,

por último, en la tradición formalizadita se describen modelos de investigación

utilizados habitualmente en contabilidad y finanzas como el de los mercados

eficientes o la teoría de la agencia.

Leandro cañivano, ha sido uno de los

principales exponentes de esta teoría en la contabilidad presentando tres

programas de investigación contable y once subprogramas a los cuales les

reconocieron elementos principales en su formalización y en base a estos los

denomino programas legalista económico y formalizado.

Fuente: Los programas de investigación en contabilidad por Leandro Cañibano Calvo, Jose Antonio Gonzalo Angulo

enlace:

No hay comentarios:

Publicar un comentario